2017年(nián),讀到養老産業相關報道(dào),往往會看到這樣的(de)标題:

人民日報評論:新時代,養老事業呼喚升級版;

江蘇省養老産業投資基金,首次投資社區居家養老;

泰康人壽投資醫療養老産業超200億元;

綠地(dì)揭牌康養産業集團,拟投資200億建成100家康養酒店;

華潤置地(dì)首個康養項目正式落地(dì)武漢中心城區;

......

中國已進入老齡社會,養老不僅僅是養老機構和(hé)養老企業的(de)事,已成為(wèi)全社會廣泛關注的(de)重大問題。2017年(nián),全年(nián)多項政策中對居家養老、智慧養老等養老模式/業态做(zuò)出指示,政策改革預期強烈,養老市場發展進入黃金期。

雖然市場發展進入快車道(dào),但這一(yī)年(nián),就資本的(de)反應來看,養老市場處于被“看衰”的(de)時期,創業公司仍處于對成熟商業模式的(de)持續探索中。

另一(yī)個趨勢是,随着地(dì)産、保險等大玩家的(de)搶灘和(hé)投入,這些此前已在其他領域做(zuò)出成績的(de)企業,反而看好養老的(de)巨大需求所帶來的(de)經濟效應,市場潛力正在逐漸釋放。

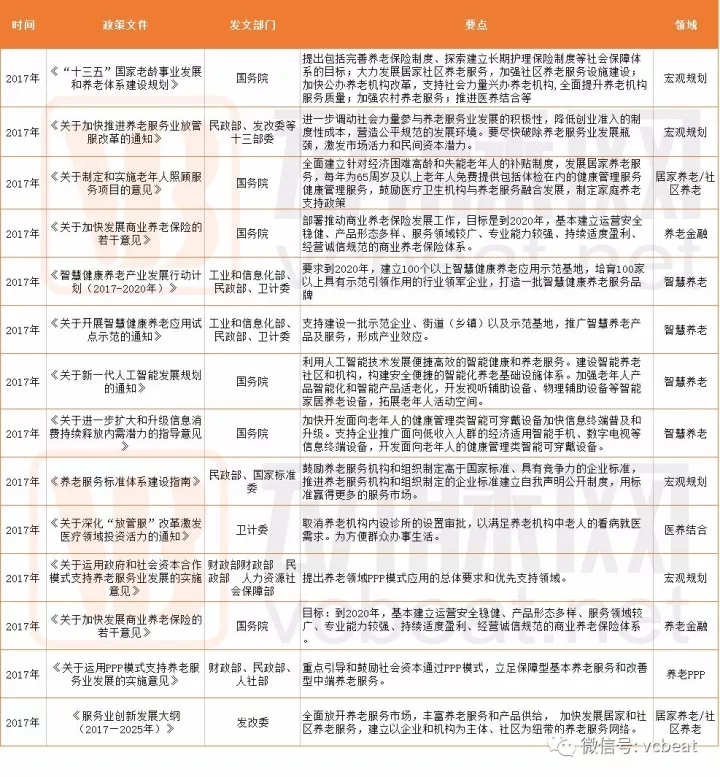

一(yī).政策持續推進養老事業發展

2017年(nián)養老政策

2017年(nián)10月,黨的(de)十九大報告中提出,構建養老、孝老、敬老政策體系和(hé)社會環境,推進醫養結合,加快老齡事業和(hé)産業發展。在兩會期間的(de)《政府工作報告》中,亦有6次講到養老。頂層設計的(de)要求與重視(shì),成為(wèi)2017年(nián)養老發展最堅定的(de)導向。

2017年(nián)是實施“十三五”規劃的(de)重要一(yī)年(nián),也是推進供給側結構性改革的(de)深化之年(nián)。目前,養老床位整體不足和(hé)現有床位大量閑置,是嚴重的(de)供給側結構性失衡,故養老領域的(de)供給側改革将是2017年(nián)養老事業發展的(de)重要方向。

除國家層面出台文件外,2017年(nián)各省市也以國家出台的(de)各項養老産業相關政策的(de)要求為(wèi)基礎,根據本地(dì)養老的(de)實際需求、市場特點等情況,紛紛響應。

如(rú)2017年(nián)2月國務院等十三部委聯合發布《關于加快推進養老服務業放管服改革的(de)通知》後,湖南省發改委、民政廳等13部門在8月随即出台《關于加快推進養老服務業放管服改革的(de)實施意見》,從簡放政權、強化監督等方面破除養老服務業瓶頸。

此外,9月份,杭州市民政局等11部門也發布《關于加快推進全市養老服務業放管服改革工作的(de)通知》。從中央落實到各省各市,從這個角度觀察,2017年(nián)是養老政策的(de)集中落地(dì)年(nián)。

二.創業項目遇冷,商業模式亟待探索

2017年(nián)3月,智能居家養老系統安心橋完成PreA輪500萬人民币的(de)融資,投資方為(wèi)雲創世紀;

2017年(nián)9月,居家養老共享平台養你一(yī)輩子(zǐ)完成PreA輪2000萬人民币的(de)融資,投資方為(wèi)馬蟻投資;

2017年(nián)9月,共享療養(養老)村落烏托邦療養村完成種子(zǐ)輪1000萬人民币的(de)融資,投資方為(wèi)中國茶博會。

與2016年(nián)的(de)13起投資事件相比,2017年(nián)的(de)養老行業投融資可(kě)以說是降到了“冰點”,截止至2017年(nián)11月1日,全領域融資僅3起,且規模較小,總額僅3500萬元人民币。

雖然政策一(yī)片利好,但社會資本在養老領域的(de)活力尚未激發,養老行業品牌效應明顯,資源集中,成熟的(de)盈利模式尚待探尋;此外,由于養老服務的(de)公共屬性,養老機構多以非盈利性為(wèi)主,存在政府主導産業發展的(de)情況,因此,社會資本多持币觀望,這也正是為(wèi)什麽在中國2.3億人的(de)養老需求面前,市場卻一(yī)直無法爆發。

三.各路資本加快布局養老地(dì)産,進入搶灘登陸黃金期

根據光大證券的(de)研究報告顯示,雖然資本遇冷,但從2017年(nián)的(de)一(yī)些養老動态,我們還是可(kě)以看到諸如(rú)地(dì)産、醫藥、保險等企業在養老領域的(de)加速布局。

2017年(nián)企業搶灘養老事件

在各路資本的(de)“搶灘登陸”中,地(dì)産商憑借豐富的(de)運作經驗,快速切入養老地(dì)産開發,打造高(gāo)端養老社區,從身邊的(de)最小單元覆蓋老年(nián)人的(de)需求。

以“養老噱頭”圈地(dì)及促銷已成“過去(qù)式”,房企+保險+醫療機構強強攜手,以養老地(dì)産、醫養結合形态的(de)适老産品設計,打通開發運營全過程。

品牌實力加上精心的(de)産品設計,部分實力房企及險資形成口碑養老産品線,如(rú)萬科随園,保利慧享福,綠城烏鎮雅園,泰康人家,遠洋椿萱茂,複星星堡等,各路資本加快布局養老地(dì)産。

在巨大的(de)市場容量和(hé)可(kě)預計的(de)發展空間中,各路資本的(de)目光進行布局和(hé)嘗試,實力雄厚的(de)企業抓緊搶占大勢制高(gāo)點,獲取産業控制權和(hé)話語權,制訂産業發展标準。

除此之外,政策加強引導,财政金融加強支持,養老PPP項目也進入高(gāo)速發展時期。根據WIND數據,我國養老服務床位數從2005年(nián)158萬張迅速增長(cháng)至2016年(nián)底730萬張;PPP養老項目投資額從2016年(nián)初的(de)1227億元迅速增長(cháng)到2017年(nián)8月的(de)近1900億元。

保險系養老項目

保險系公司憑借資金規模大、周期長(cháng),以及保險與養老之間的(de)天然聯系,積極嵌入機構養老的(de)投資與運營管理(lǐ)。

據動脈網的(de)不完全統計,目前共有8家保險機構參與建設養老社區,主要布局在北上廣等一(yī)線城市及周邊輻射圈,以及武漢、沈陽、大連、蘇州等城市。

其中,輻射面最廣的(de)是泰康人壽,醫養融合項目已投資超過50億元,已完成北京、上海、廣州、三亞、蘇州、成都、武漢、杭州八地(dì)的(de)養老社區布局,未來5-8年(nián)将布局15-20個養老社區。

四.智慧養老助力社區、居家養老高(gāo)效管理(lǐ)

2017年(nián),工信、民政、衛計委連發兩文,從《智慧健康養老産業發展行動計劃(2017-2030)》到試點規範通知,一(yī)系列智慧養老的(de)行動計劃出台和(hé)試點計劃集中落地(dì),智慧養老的(de)成果将成為(wèi)線下養老産業提供輔助型服務必不可(kě)缺的(de)工具。

2017年(nián)5月,工業和(hé)信息化部電子(zǐ)信息司在江蘇省南京市組織召開了2017年(nián)全國電子(zǐ)信息行業工作座談會。

工信部電子(zǐ)信息司副司長(cháng)喬躍山在會上指出,要推動智慧健康養老,利用信息技術革新傳統養老方式。智慧健康養老融合應用了新一(yī)代信息技術産品,能夠促進現有醫療、健康、養老資源優化配置和(hé)使用效率提升,滿足家庭和(hé)個人多層次、多樣化的(de)健康養老服務需求。

國家對于智慧養老的(de)規劃,完全是搭上信息化和(hé)物聯網的(de)快車,以期實現高(gāo)效高(gāo)質的(de)養老管理(lǐ)。要求到2020年(nián)基本形成覆蓋全生命周期的(de)智慧健康養老産業體系。

在今年(nián)屈指可(kě)數的(de)三起融資事件中,就有兩起與智慧養老系統、智慧養老平台相關。

養老服務領域引入互聯網,借用互聯網在信息交換、信息處理(lǐ)、信息存儲、信息維護、大數據挖掘方面的(de)優勢,借助計算機、服務器、信息管理(lǐ)中心、移動終端設備等物聯網的(de)結合,為(wèi)老人提供包括生活照料、健康管理(lǐ)、醫療護理(lǐ)、精神關愛等方面的(de)個性化服務。

依托“互聯網+養老”模式,智能化、多樣化養老服務将有效地(dì)化解目前大多數老人的(de)養老難問題。居家養老的(de)老人,借助“互聯網+”,可(kě)以得到全方位、全天候的(de)照料和(hé)護理(lǐ)。智慧養老能夠幫助養老機構、社區大幅提升管理(lǐ)效率,并使得居家養老、社區養老成為(wèi)可(kě)能。

五.養老模式向社區、居家服務傾斜

養老照護體系逐漸成熟

“十三五”到來後,居家養老服務和(hé)培育居家養老服務市場和(hé)産業趨勢開始變暖、升溫。

随着失能老人基數增大和(hé)年(nián)輕一(yī)代壓力的(de)增大,花錢請專人照顧老人或許會成為(wèi)更多家庭的(de)選擇。早在民政部2011年(nián)發布的(de)《社會養老服務體系建設“十二五”規劃(征求意見稿)》中就曾提到,2020年(nián)我國老年(nián)人護理(lǐ)服務和(hé)生活照料的(de)潛在市場規模将超過5000億元。

2017年(nián)3月國務院發布《“十三五”國家老齡事業發展和(hé)養老體系建設規劃》,規劃提出到2020年(nián)多支柱、全覆蓋、更加公平、更可(kě)持續的(de)社會保障體系更加完善,居家為(wèi)基礎、社區為(wèi)依托、機構為(wèi)補充、醫養相結合的(de)養老服務體系更加健全。

國內(nèi)養老産業市場規模發展迅速。2016國內(nèi)養老産業市場規模約5萬億,預計到2020年(nián),将達到7.7萬億元,複合年(nián)均增長(cháng)率(CAGR)為(wèi)11.4%,預計2030年(nián)超過20萬億。

根據預測,到2020年(nián),我國的(de)失能老人将達到4200萬,80歲以上高(gāo)齡老人将達到2900萬,而空巢和(hé)獨居老年(nián)人将達到1.18億。

這部分老年(nián)群體是社會重點關注對象,同時也是解決養老問題的(de)關鍵所在。空巢和(hé)獨居老人偏向于生活上的(de)照料以及情感的(de)陪伴,高(gāo)齡老人在此基礎上更偏向于醫療護理(lǐ)和(hé)臨終關懷,而失能老人需要重點解決的(de)是專業的(de)醫療和(hé)護理(lǐ)問題。

社會養老的(de)靶向改革正從機構轉向社區,大力發展居家養老。“沒有圍牆的(de)養老院”在智慧養老的(de)輔助下,對于化解目前的(de)居家養老困局,實現養老護理(lǐ)員護理(lǐ)半徑的(de)最大化,同時減輕子(zǐ)女的(de)陪護壓力,顯然提供了一(yī)個全新的(de)思路。

社區養老中心、日間照料中心等形式适應多樣化老齡需求

2017年(nián)兩會期間,民政部部長(cháng)黃樹賢表示,今年(nián)會大力支持居家養老、家庭養老,加快發展社區養老服務,發揮市場機制作用,建立适應多層次需要的(de)養老機構。養老雖有頂層設計支持,但如(rú)何落地(dì)卻要看各省各市的(de)情況。

2016年(nián),北京市啓動了養老服務驿站試點工作。

養老服務驿站為(wèi)政府的(de)基本公共服務內(nèi)容之一(yī),采取政府負責設施提供,各區、各街道(dào)為(wèi)社區無償提供場地(dì)支持,專業化養老服務企業運營的(de)操作方式進行。

至2016年(nián)底,全市已建成養老服務驿站150家,七成實現了品牌連鎖經營。

到2017年(nián),北京市将實現200家養老服務驿站試點運營,年(nián)底總運營數達到350家。到2020年(nián),社區養老服務驿站總數将達到1000個,基本做(zuò)到老年(nián)人較多的(de)地(dì)方全覆蓋。

重慶市民政局計劃2017年(nián)新增城鎮社區養老服務設施200個。到2017年(nián)底前,全市将完成新增1000個城鎮社區養老服務設施,實現“沒有圍牆的(de)養老院”,讓老人享受社會化養老服務的(de)目标。

2017年(nián)6月,浙江省政府近日發布《浙江省老齡事業發展“十三五”規劃》,要求整合社區服務資源,加快城鄉居家養老服務綜合性設施建設,2017年(nián)基本實現農村社區居家養老服務照料中心全覆蓋,全省城鄉社區形成20分鍾居家養老服務圈。

2016年(nián),浙江省新增城鄉社區居家養老服務照料中心3300家。2017年(nián)将新增城鄉社區居家養老服務照料中心1000個,“十三五”期間累計建成2.3萬個,加快形成以居家為(wèi)基礎、社區為(wèi)依托、機構為(wèi)補充、醫養結合的(de)養老服務體系。

根據國家民政部發布的(de)《2016年(nián)社會服務發展統計公報》,全國各類養老服務機構和(hé)設施14.0萬個,比上年(nián)增長(cháng)20.7%,其中:注冊登記的(de)養老服務機構2.9萬個,社區養老服務機構和(hé)設施3.5萬個,社區互助型養老設施7.6萬個;各類養老床位合計730.2萬張,比上年(nián)增長(cháng)8.6%(每千名老年(nián)人擁有養老床位31.6張,比上年(nián)增長(cháng)4.3%),其中社區留宿和(hé)日間照料床位322.9萬張。

城市社區居家養老服務設施雖已基本實現全覆蓋,但功能不夠完善,承載文體娛樂(yuè)功能的(de)社區養老服務占大部分,而康複護理(lǐ)、醫養結合等服務功能十分不足。随着城鎮化的(de)發展,沉入基層的(de)養老服務體系發展将承受更大的(de)服務壓力,需要加大建設力度。

而社區高(gāo)端養老、醫養管理(lǐ)中心,則是地(dì)産商們的(de)天下。

恒大健康以健康管理(lǐ)和(hé)老年(nián)人服務為(wèi)切入點,對全國已開業的(de)12家“互聯網+”健康管理(lǐ)中心進行精準定位,在原有社區健康診療基礎上,融入康複、養老等服務模塊,與近30家當地(dì)三甲醫院及高(gāo)水平專科醫院合作,覆蓋近20萬小區人口,初步實現了該業務闆塊的(de)全國布局。

目前恒大健康已于中國9個省設有11間社區試點保健中心,包括廣州、長(cháng)沙、南昌、武漢、成都、濟南、洛陽、石家莊及沈陽。

萬科是養老地(dì)産行業領跑者,早在2009年(nián)杭州萬科“随園嘉樹”項目立項就标志着萬科養老邁出第一(yī)步。目前“随園系列”三大養老産品線開始規模化運行。

截止2016年(nián)底,萬科社區居家養老随園之家以杭州和(hé)甯波為(wèi)中心目前已覆蓋超過100家日間照料中心,開始進入規模化運營,未來三年(nián)将布局千個網點,直接服務客戶數超過5萬名,覆蓋長(cháng)者将達60萬人。

《中國健康養老産業報告(2016)》顯示,養老産業自(zì)2013年(nián)開始進入市場化以來,各類企業紛紛涉足,從2014年(nián)地(dì)産、保險、醫療服務、康複輔具等企業的(de)蜂擁而入;到2015年(nián)地(dì)産、保險、醫療、康護、器械、互聯網、大健康等産業鏈相關企業的(de)群英荟萃;再到2016年(nián)國有大型企業和(hé)民營企業集團的(de)資本介入與跨界湧入,逐年(nián)演變的(de)市場競争主角,彰顯養老産業參與企業主體多元性的(de)同時,也逐步顯現着養老産業未來競争格局。

由此,動脈網認為(wèi),養老産業将朝向上下遊分化鏈接的(de)競争格局發展,市場的(de)“馬太效應”将愈發明顯,延續2016年(nián)的(de)一(yī)系列并購事件,跨界競争,整合并購将成為(wèi)主旋律,一(yī)批實力雄厚的(de)企業将占據市場頭部。

由于市場以政策主導為(wèi)主,政府參與為(wèi)首要屬性,行業內(nèi)的(de)競争尚處于初級階段,大部分養老創業公司規模尚小,且仍處于商業模式的(de)探索之中,市場集中度低(dī),行業壟斷和(hé)品牌效應均未形成,市場潛力有待釋放。

值得關注的(de)是,以輕資産模式為(wèi)核心,通過連鎖化複制模式打造品牌優勢的(de)公司,如(rú)提供上門照護、社區日間照料服務的(de)公司。

在養老産業中,服務屬性濃厚,而這一(yī)批主要以服務為(wèi)産品的(de)公司,或将在重資産當道(dào)的(de)養老産業中走出一(yī)條新的(de)路徑。

同時應當留意政策為(wèi)整個養老産業帶來的(de)利好,如(rú)鼓勵醫養結合、社區養老、居家養老等。未來伴随規模的(de)擴張,業績的(de)釋放,細分領域龍頭将逐步出現,或将達到整合壟斷。

在接近2.3億老年(nián)人的(de)需求面前,巨大的(de)市場空間和(hé)政府大力支持的(de)宏觀環境下,我國養老産業正處于前所未有的(de)黃金發展時期。

原文鏈接:http://www.cn-healthcare.com/article/20171117/content-497324.html

本文轉載自(zì)其他網站,不代表新元素大健康觀點。

返回