<股票行情大盘走势>盈亏平衡与敏感性分析:掌握不确定性分析方法,提升决策准确性

考点总结如下:

本节主要分盈亏平衡分析及敏感性分析2个部分,首先理解不确定性含义:不确定性不同于风险。

1.风险:是指不利事件发生的可能性,其中不利事件发生的概率是可以计量的。

2.不确定性:是指人们在事先只知道所采取行动的所有可能后果,而不知道它们出现的可能性,或者两者均不知道,只能对两者做些粗略的估计,因此不确定性是难以计量的。

不确定性分析的方法:

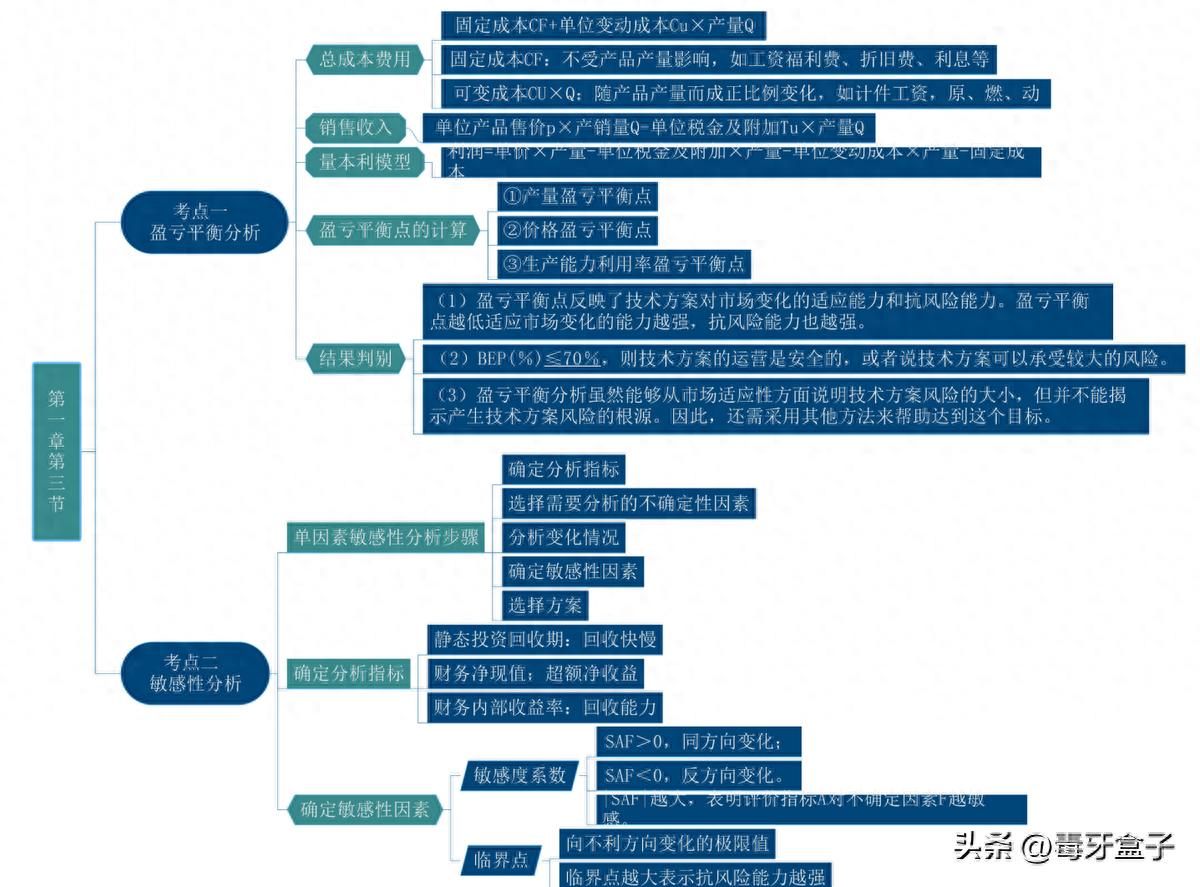

(一)盈亏平衡分析:也称量本利分析,就是将技术方案投产后的产销量作为不确定因素,通过计算技术方案的盈亏平衡点的产销量,据此分析判断不确定性因素对技术方案经济效果的影响程度。

(二)敏感性分析:是分析各种不确定性因素发生增减变化时,对技术方案经济效果评价指标的影响,并计算敏感度系数和临界点,找出敏感因素。

一、盈亏平衡分析

1.成本

总成本=固定成本+可变成本=固定成本+单位产品可变成本×产量

注意半可变(或半固定)成本的存在,即随产量增长而增长,但不成正比例变化的成本(如模具费及运输费),其可以进一步分解成固定成本(如长期借款利息、流动资金借款、短期借款利息)和可变成本。

二、销售收入与税金及附加

当按不含税价格(即收入和成本均为不含增值税销项税额和进项税额的价格)时,为便于分析,将销售收入与税金及附加合并考虑。

经简化后,技术方案的销售收入是销量的线性函数,即:S=p×Q-Tu×Q

式中:S—销售收入;P—单位产品售价;TU—单位产品税金及附加;Q—销量

三、量本利模型

利润=收入-总成本=单位产品销售价格×产销量—单位产品变动成本×产销量—固定成本一单位产品税金及附加×产销量

其基本假设:

1.生产量=销售量

2.产销量变化,单位可变成本不变,总成本费用是产销量的线性函数

3.产销量变化,销售单价不变,销售收入是产销量的线性函数

4.只生产单一产品;或者生产多种产品,但可以换算为单一产品计算,不同产品的生产负荷率的变化应保持一致

注意:销售收入线与总成本线的交点是盈亏平衡点(BEP),也叫保本点。盈亏平衡点越低,抗风险能力越强。

四、盈亏平衡分析方法

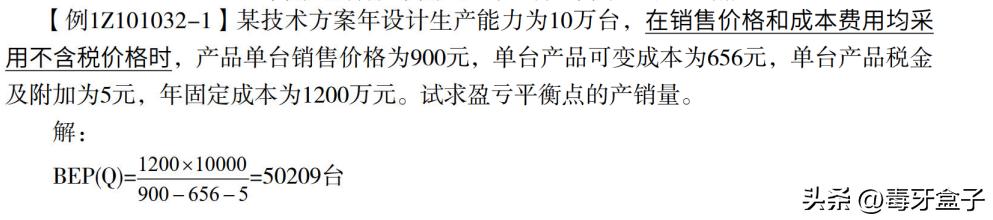

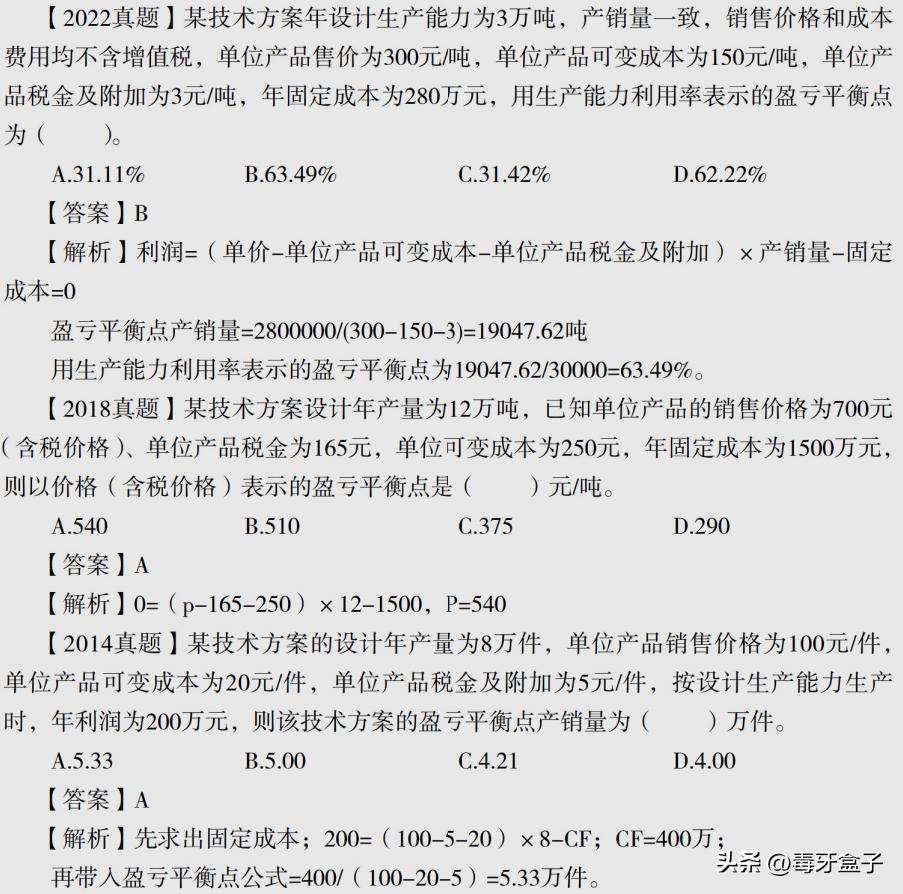

1.产销量(工程量)盈亏平衡分析的方法

2.生产能力利用率盈亏平衡分析的方法

注意:盈亏平衡点越低,达到此点的盈亏平衡产销量就越少,技术方案投产后盈利的可能性越大,适应市场变化的能力越强盈亏平衡与敏感性分析:掌握不确定性分析方法,提升决策准确性,抗风险能力也越强。

一般用生产能力利用率的计算结果表示技术方案运营的安全程度。根据经验,若≤70%,则技术方案的运营是安全的,或者说技术方案可以承受较大的风险。

盈亏平衡分析虽然能够从市场适应性方面说明技术方案风险的大小,但并不能揭示产生技术方案风险的根源。因此,还需采用其他方法来帮助达到这个目标。

二、敏感性分析

敏感性因素:有些因素可能仅发生较小幅度的变化就能引起经济效果评价指标发生大的变动,这样的因素称为敏感性因素。

1.敏感性分析的内容

敏感性分析有单因素敏感性分析和多因素敏感性分析两种。

单因素敏感性分析:对单一不确定因素变化对技术方案经济效果的影响进行分析。假设各个不确定性因素之间相互独立,每次只考察一个因素变动,其他因素保持不变。以分析这个可变因素对经济效果评价指标的影响程度和敏感程度。

多因素敏感性分析:假设两个或两个以上互相独立的不确定因素同时变化时,分析这些变化的因素对经济效果评价指标的影响程度和敏感程度。

2.单因素敏感性分析的步骤(排序+概念)

(1)确定分析指标

如果主要分析方案状态和参数变化对方案投资回收快慢的影响,选择静态投资回收期;如果主要分析产品价格波动对方案超额净收益的影响,选择财务净现值;如果主要分析投资大小对方案资金回收能力的影响,选择财务内部收益率。

(2)选择不确定性因素(影响较大、数据的准确性把握不大)

(3)分析每个不确定性因素的波动程度及其对分析指标可能带来的增减变化情况

(4)确定敏感性因素

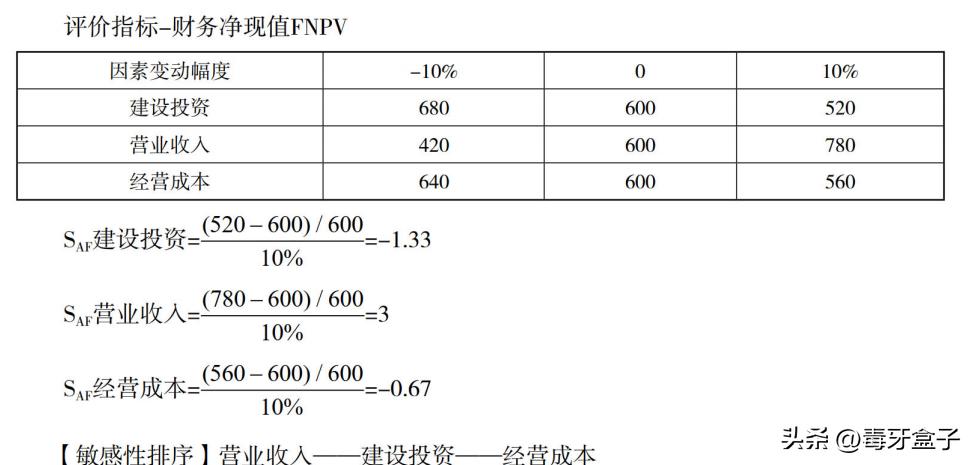

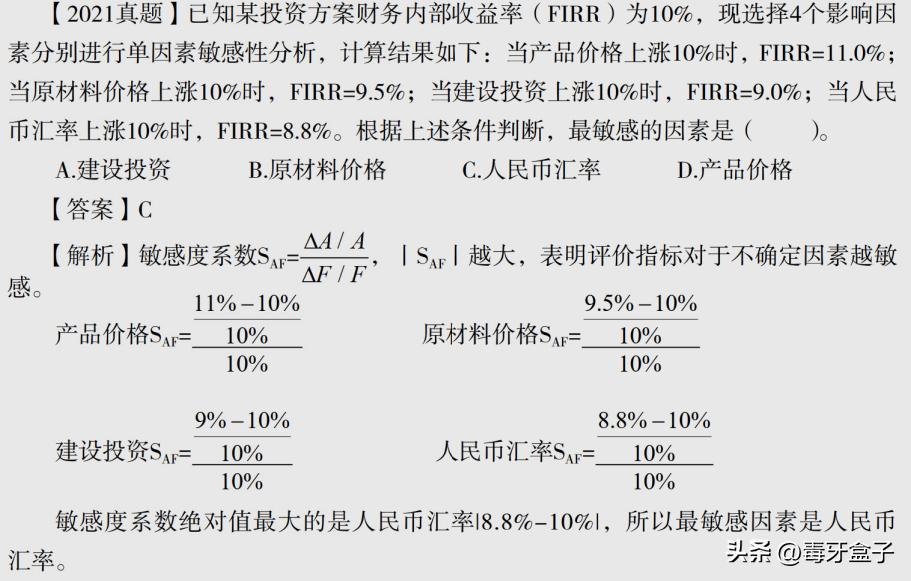

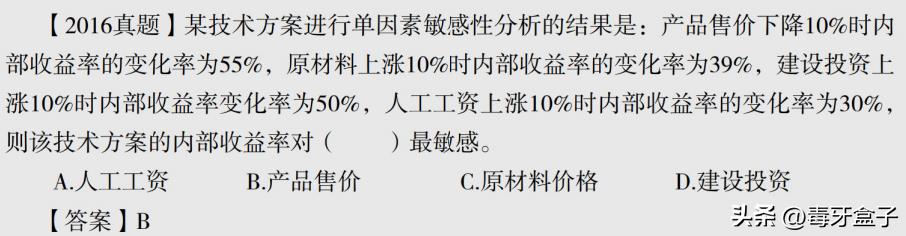

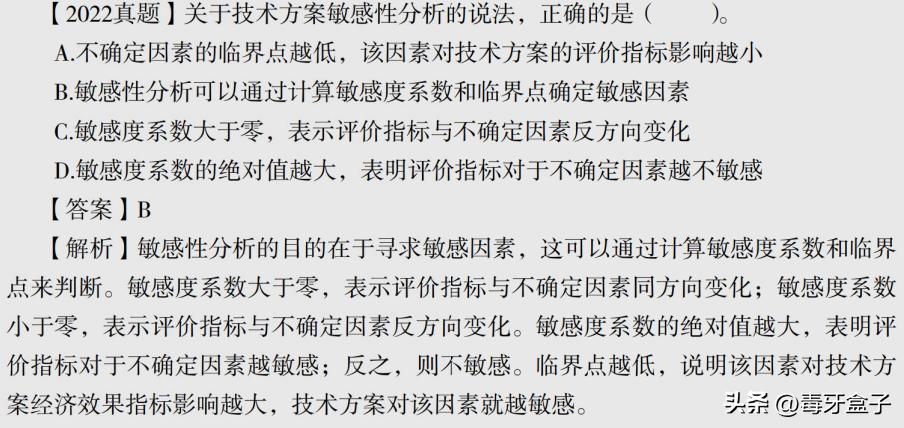

敏感性分析的目的在于寻求敏感因素,这可以通过计算敏感度系数和临界点来判断。

>0,说明评价指标指标和不确定性因素同方向变化;

结果的绝对值越大,说明评价指标对此因素越敏感。

(5)选择方案:一般选择敏感程度小,承受风险能力强,可靠性大的方案。

注意:计算敏感度系数判别敏感因素的方法是一种相对测定法。敏感度系数提供了各不确定因素变动率与评价指标变动率之间的比例技术经济指标的合理性,但不能直接显示变化后评价指标的值。为了弥补这种不足,有时需要编制敏感性分析表。

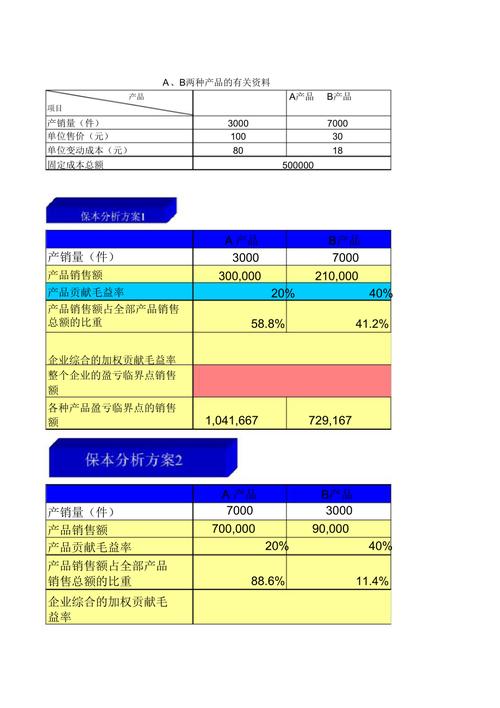

举例说明:

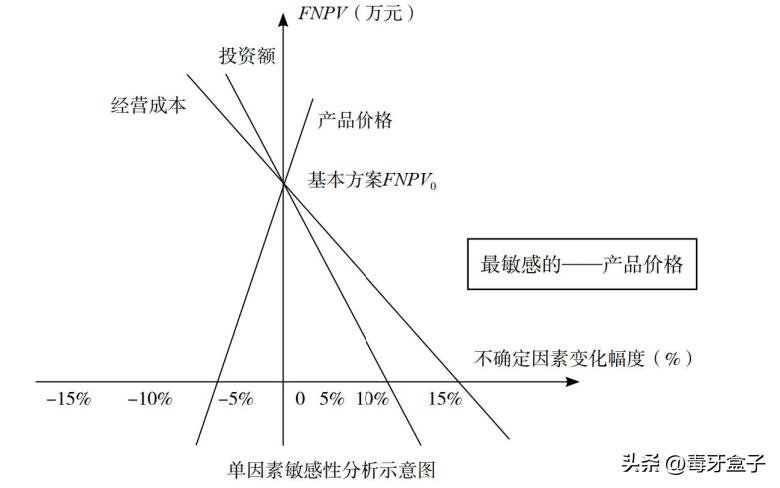

敏感性分析表的缺点是不能连续表示变量之间的关系,为此需要引入敏感分析图。

如下:

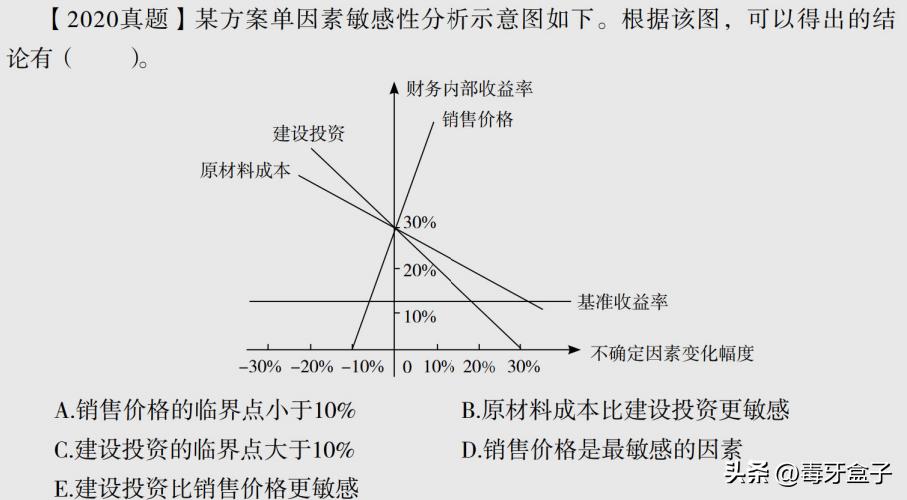

每一条直线的斜率反映技术方案经济效果评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。一张图可以同时反应多个因素的敏感性分析结果。

3.临界点

(1)是允许不确定因素向不利方向变化的极限值。超过极限,技术方案的经济效果指标将不可行。

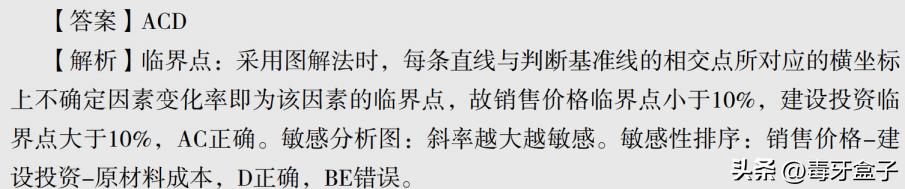

(2)每条直线与判断基准线的相交点所对应的横坐标上不确定因素变化率即为该因素的临界点。

(3)利用临界点判别敏感因素的方法是一种绝对测定法。

(4)临界点越低(到原点的距离越短),技术方案对该因素就越敏感。

但须注意:临界点的高低与设定的指标判断标准有关。如财务内部收益率的判断标准为基准收益率,则不确定性因素变化的临界点是财务内部收益率等于基准收益率。对于同一个技术方案,随着设定基准收益率的提高,临界点就会变低(即临界点表示的不确定因素的极限变化变小)。

(5)选择方案:

一般应选择敏感程度小、承受风险能力强、可靠性大的技术方案。

总结:斜率越大越敏感、临界点越低敏感;

盈亏平衡点低,抗风险能力强;敏感度小,临界点越高,抗风险能力强。

敏感性分析的局限性:

1.它主要依靠分析人员凭借主观经验来分析判断,难免存在片面性。

2.而敏感性分析在分析某一因素的变动时,并不能说明不确定因素发生变动的可能性是大还是小。

3.对于此类问题,还要借助于概率分析等方法。

本节比较简单,理解也比较容易,所以大部分用图示、公式及例子和习题说明,大家理解记忆,多做习题。