<股票行情大盘走势>春节期间国内外大类资产表现:全球股市分化、债市收益率有何变动?

投资要点

一、春节期间国内外大类资产表现

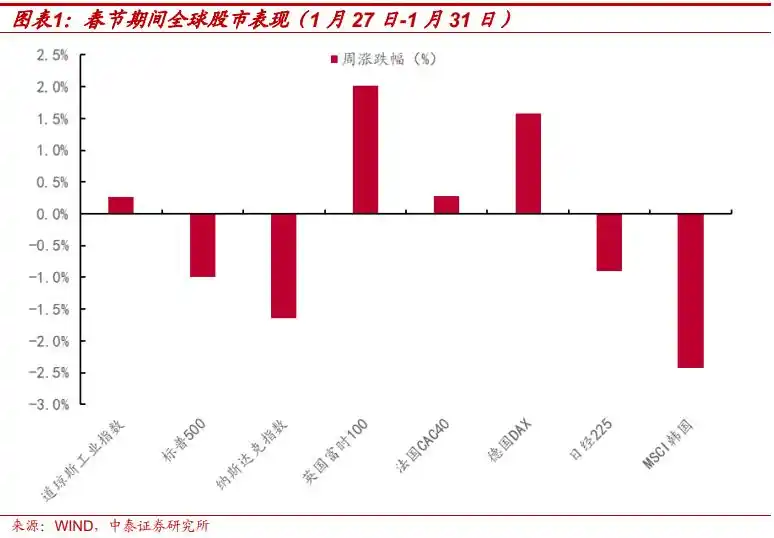

全球股市:美股走势分化,科技股领跌。1月27日-31日美股走势出现分化,道琼斯工业指数上涨0.27%,而纳斯达克指数下跌1.64%。中国AI公司深度求索()引领的“低成本算力浪潮”对美股产生较强冲击。受此影响,1月27日美股科技巨头股价盘前集体大跌。

全球债市:美债收益率下跌,日元长短利率上升。上周美债收益率探底回升。1月31日5年期美债收益率下滑至4.36%,较上周下跌7个基点;10年期国债收益率1月30日触及4.52%低点后回升至4.58%。日本10年期国债收益率达到1.25%,环比上升1.2个BP,德国国债收益率下滑至2.48%,环比下降10个BP。

全球商品:原油价格回落,黄金价格向上突破2800美元/盎司。截至1月31日布伦特原油环比下跌2.22%,伦敦金现环比上涨1.27%,白银环比上涨2.48%,铜价回落2.91%。

二、国内春节数据跟踪

交通运输方面,春节期间全社会跨区域人员流动量创新高,跨境旅游火热。2025年1月14日春运首日至2月2日(春运第20天,正月初五),全社会跨区域人员流动量预计达到48亿人次,与2024年同期相比,总量增长7.2%。跨境运输方面,今年春节期间,中国游客覆盖了全球2100余个境外城市,较去年增长五成。

春节消费火热,电影票房创新高,餐饮消费迎高峰。国家电影局数据显示,2025年春节大年初一(1月29日)票房为18.05亿元,观影人次为3515.12万,较去年同期显著增长,创下新的单日票房和观影人次纪录。春节假期前4天(1月28日至31日),全国重点零售和餐饮企业销售额比去年同期增长5.4%;重点监测餐饮企业营业额同比增长5.1%。

三、国外经济数据与事件跟踪

美国:四季度GDP增速放缓,服务业PMI明显回落,1月PCE同比整体温和,联邦基金目标利率维持不变,后续仍可能会降息。1月30日周四2025年二月二十九日股市大盘,美国商务部公布数据显示,去年四季度该国的经济增长略低于预期,且不及三季度增速。1月24日周五标普全球公布的数据显示,美国1月制造业PMI初值为50.10,创七个月新高。服务业PMI初值为52.8,较前值回落了4.00个百分点。整体看,由于服务业增长放缓,美国商业活动扩张速度处于九个月以来的最低水平。通胀方面,1月31日周五,美国经济分析局公布数据显示美国12月PCE物价指数同比上涨2.6%,与预期持平。核心PCE物价指数同比上涨2.8%,与预期和前值持平。

美联储在2025年1月29日召开了FOMC会议,公布维持4.25%-4.5%的利率水平不变。对于后续货币政策立场,鲍威尔表示不急于调整,但鲍威尔表示当前利率仍远高于中性利率水平,暗示后续仍将继续降息。美国总统特朗普1日签署行政令,对进口自中国的商品加征10%的关税,且对来自加拿大和墨西哥的进口产品征收25%的额外关税。

1月欧元区综合PMI初值升至50.20,较前值提升0.6个百分点,为五个月来的最高点,略高于荣枯线。法国1月制造业PMI初值为45.3,较前值提升3.40个百分点,反映出法国制造业活动有所改善。德国1月制造业PMI初值为44.10,较前值提升1.60个百分点;1月服务业PMI初值为52.50,较前值提升1.30个百分点,且两者初值均高于市场预期值42.70、51.00。

英国1月制造业PMI初值为48.20,较前值提升1.20个百分点,超过了市场预期值47.00,但仍低于荣枯线。1月服务业PMI初值为51.20,较前值提升了0.10个百分点,高于预期的50.90,表现出服务行业的增长动力。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,引用数据滞后或不及时等。

报告正文

春节期间国内外大类资产表现

全球股市:美股走势分化,科技股领跌。1月27日-31日美股走势出现分化,道琼斯工业指数上涨0.27%,而标普500指数下跌1.00%,纳斯达克指数下跌1.64%。中国AI公司深度求索()引领的“低成本算力浪潮”对美股产生较强冲击。由于通过结构化稀疏注意力、混合专家系统、动态计算路由等技术,显著降低了模型训练和推理的算力消耗,由此引发了市场关于算力需求下降的担忧。受此影响,1月27日美股科技巨头股价盘前集体大跌。截至收盘英伟达下跌16.97%,超威半导体收跌6.37%,台积电收跌13.33%,纳斯达克指数下跌3.07%。

欧洲地区整体表现较好。1月27日-31日英国富时100指数上涨2.02%,德国DAX指数上涨1.58%,法国CAC40指数上涨0.28%。亚太地区中,日经225下跌0.90%,MSCI韩国指数下跌2.43%。

全球债市:美债收益率下跌,日元长短利率上升。上周美债收益率探底回升。1月31日5年期美债收益率下滑至4.36%,较上周下跌7个基点,1月30日最低触及4.31%;10年期国债收益率1月30日触及4.52%低点后回升至4.58%。30年期国债收益率1月30日触及4.76%低点后回升至4.83%。截至1月31日,日本10年期国债收益率达到1.25%,环比上升1.2个BP,德国国债收益率下滑至2.48%,环比下降10个BP。

全球商品:原油价格回落,黄金价格向上突破2800美元/盎司。截至1月31日布伦特原油报价76.76美元/桶,环比下跌2.22%。伦敦金现价格达到2812.05美元/盎司,环比上涨1.27%,白银价格达到31.61%美元/盎司,环比上涨2.48%,铜价回落2.91%。

国内春节数据跟踪

交通运输方面,春节期间全社会跨区域人员流动量创新高,跨境旅游火热。2025年1月14日春运首日至2月2日(春运第20天,正月初五),全社会跨区域人员流动量预计达到48亿人次,与2024年同期相比,总量增长7.2%;从正月初二开始全国跨区域人员流动量快速增加,正月初三、初四、初五已连续三天超3亿人次,均超去年同期。春节假期期间,预计全社会跨区域人员流动量将会持续保持高位运行。

跨境运输方面,今年春节期间,中国游客覆盖了全球2100余个境外城市,较去年增长五成。此外,还有很多外国游客来中国体验年俗。截至1月28日,春节期间使用非中国护照预订国内航班的数量同比去年增长七成。其中,排名前五的国家为韩国、美国、澳大利亚、马来西亚和加拿大。

港澳方面,大年初三(1月31日),深圳边检总站西九龙边检站查验出入境人员超13.6万人次,这是该口岸自2018年开通以来最高单日客流量。其中,内地居民占比近2/3,港澳居民占比近1/3。据珠海边检总站横琴边检站统计,截至1月31日,超1.6万人次使用“一签多行”签注经广东横琴口岸入出澳门。

春节消费火热,电影票房创新高,餐饮消费迎高峰。国家电影局数据显示,2025年春节大年初一(1月29日)票房为18.05亿元,观影人次为3515.12万,较去年同期显著增长,创下新的单日票房和观影人次纪录。据网络平台数据,截至2月2日17时16分,2025年春节档(1月28日至2月4日)电影总票房(含预售)突破70亿元,再创新高。

据商务部商务大数据监测,春节假期前4天(1月28日至31日),全国重点零售和餐饮企业销售额比去年同期增长5.4%;重点监测餐饮企业营业额同比增长5.1%。美团数据显示,“年夜饭预订”“年夜饭餐厅推荐”相关搜索量月环比提升256%,年夜饭线上预订量同比增长305%,1月以来,该平台“非遗”主题团购套餐订单量同比增长超12倍,以中国美食文化体验为特色的黑珍珠餐厅年夜饭预订量同比增长超120%。

国外经济数据与事件跟踪

美国:四季度GDP增速放缓,服务业PMI明显回落,1月PCE同比整体温和,联邦基金目标利率维持不变,后续仍可能会降息。1月30日周四,美国商务部公布数据显示,去年四季度该国的经济增长略低于预期,且不及三季度增速。经通胀调整后的美国四季度实际GDP年化季环比初值为增长2.3%,不及预期的2.6%,三季度前值为3.1%。美国四季度GDP平减指数年化季环比初值为增长2.2%,不及预期的2.5%,前值为1.9%。2024年全年美国GDP增速为2.8%,略低于2023年的2.9%,2022年为2.5%。

1月24日周五标普全球公布的数据显示,美国1月制造业PMI初值为50.10,较前值提升0.70个百分点,创七个月新高。服务业PMI初值为52.8,较前值回落了4.00个百分点,综合PMI初值52.40也较前值回落了3.00个百分点。整体看,由于服务业增长放缓,美国商业活动扩张速度处于九个月以来的最低水平。

通胀方面,1月31日周五,美国经济分析局公布数据显示美国12月PCE物价指数同比上涨2.6%,与预期持平。12月PCE物价指数环比上涨0.3%,与预期持平。剔除波动性较大的食品和能源后春节期间国内外大类资产表现:全球股市分化、债市收益率有何变动?,美国12月核心PCE物价指数同比上涨2.8%,与预期和前值持平。12月核心PCE物价指数环比上涨0.2%,与预期持平,11月前值为上涨0.1%。美国12月个人收入环比上涨0.4%,与预期持平,实际可支配收入连续第二个月几乎没有增长,或许为未来美联储进一步降息提供支持。

美联储在2025年1月29日召开了FOMC会议,公布维持4.25%-4.5%的利率水平不变。值得注意的是,新年伊始,美联储轮值票委有所轮换,其中在12月反对降息的票委哈玛克今年不再有投票权。对于后续货币政策立场,鲍威尔表示不急于调整,但鲍威尔表示当前利率仍远高于中性利率水平,暗示后续仍将继续降息。

特朗普签署行政令,对华加征10%关税。美国总统特朗普1日签署行政令,对所有进口自中国的商品,美国将在现有关税基础上加征10%的关税。特朗普说,这与他支持的“保护主义措施”相吻合。

中国外交部发言人此前表示,中方多次表明了立场,始终认为贸易争端、关税战没有赢家。中方始终坚定维护国家利益。中国商务部发言人此前也表示,中方在关税问题上的立场是一贯的。关税措施不利于中美双方,也不利于整个世界。

另外,特朗普1日签署关税令,对来自加拿大和墨西哥的进口产品征收25%的额外关税,对来自加拿大的能源资源征收10%关税。关税暂定4日生效。白宫方面表示,如果对美方关税进行报复,美方可能加大关税力度。

欧元区:从最新公布的数据来看,1月欧元区综合PMI初值升至50.20,较前值提升0.6个百分点,为五个月来的最高点,略高于荣枯线,汉堡商业银行首席经济学家Cyrus de la Rubia表示“新年伊始令人略感鼓舞——私营部门又回到了谨慎的增长模式”。一同公布的1月欧元区制造业PMI初值为46.10,较前值提升了1个百分点,且超过了预期值45.3,这表明尽管欧元区的制造业活动仍处于收缩状态,但增幅超出预期,。1月欧元区服务业PMI初值为51.4,较前值下降了0.2个百分点,且低于预期值51.5,反映出虽然服务业在一定程度上在恢复复苏,但增速低于预期。

法国:法国1月制造业PMI初值为45.3,较前值提升3.40个百分点,反映出法国制造业活动有所改善。而1月服务业PMI初值为48.9,较前值回落0.40个百分点,表明服务业仍面临一定压力。

德国:德国1月制造业PMI初值为44.10,较前值提升1.60个百分点;1月服务业PMI初值为52.50,较前值提升1.30个百分点,且两者初值均高于市场预期值42.70、51.00,这一数据反映出德国经济在新年初期有明显复苏迹象。同步地,德国1月IFO景气指数为85.10,较上月84.70有所提升。

英国:英国1月制造业PMI初值为48.20,较前值提升1.20个百分点,超过了市场预期值47.00,这一数据反映出英国制造业活动有所增强,但仍低于荣枯线,表明英国制造业仍面临挑战。1月服务业PMI初值为51.20,较前值提升了0.10个百分点,高于预期的50.90,表现出服务行业的增长动力。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,引用数据滞后或不及时等。