<股票行情大盘走势>2025年楼市现况:未来五年房价走势如何,买房该咋选?

有粉丝朋友问我,2025年了,从2023年到现在,但凡关注房地产市场的朋友,应该都能察觉到,楼市和2023年之前相比,发生了巨大的变化,整个房地产市场陷入了低谷期,炒房热潮不再。过去,很多人买房热衷于追逐热门楼盘,可现在,不管在哪个地方,那种一开盘就售罄的火爆楼盘已经极为少见。无论是新楼盘还是二手房市场,整个楼市都进入了相对低迷的阶段。

于是,很多朋友就产生了疑惑:目前楼市的这种状况,会延续到未来五年吗?未来五年房价会跌得更厉害,还是会触底反弹、大幅上涨呢?其实,这个问题我在之前的视频里就和大家探讨过。当下楼市中,一线城市、二线城市,特别是沿海地区城市群以及一些经济潜力较好的中部省会城市,如成都、重庆、合肥等,情况相对好一些。但部分三四线城市房价回调幅度较大,有的甚至达到了40%左右 。朋友们关心自己有买房需求时,到底是该做“等等党”,还是趁着现在市场低谷出手,又或是再等五年。

接下来,我从几个方面分析一下。先从开发商角度来看,过去,很多从事食品、贸易、制造业等其他行业的企业,看到房地产市场火热、有利可图,纷纷涌入。但如今,这些跨界进入房地产的企业大多已经撤离,资金不稳定的企业,不论规模大小,也都被市场淘汰。现在留在房地产行业的开发公司,在建筑质量和资金链方面都相对稳定。从每年的拿地、运营到开盘销售等环节来看,推进速度更加稳健。当然,它们也面临着资金回款的压力。所以,对于刚需购房者而言,现在买房,开发商给出的优惠力度很大,谈判空间也比较充足。例如,在某三线城市,开发商为了加快回款,推出了买房送车位、减免部分物业费,甚至直接房价打折的优惠活动,一套原价80万的房子,最终以70万左右的价格成交。

再看银行贷款方面,买房时大部分人除了支付20% - 30%左右的首付,其余资金需要向银行贷款,而贷款利率是大家非常关注的一点。目前银行按揭贷款买房的利率水平,和五年前相比大幅下降。以商业贷款为例,五年前首套房贷款利率普遍在5% - 6%左右,而现在很多城市首套房贷款利率已经降至3% - 4%,相当于利息支出减少了一半左右。这大大降低了购房者的长期还款成本。比如,贷款100万,贷款期限30年,按照等额本息还款法计算,五年前每月还款额约5995元,总利息约115.8万;现在每月还款额约4774元,总利息约71.9万,利息支出减少了43.9万。

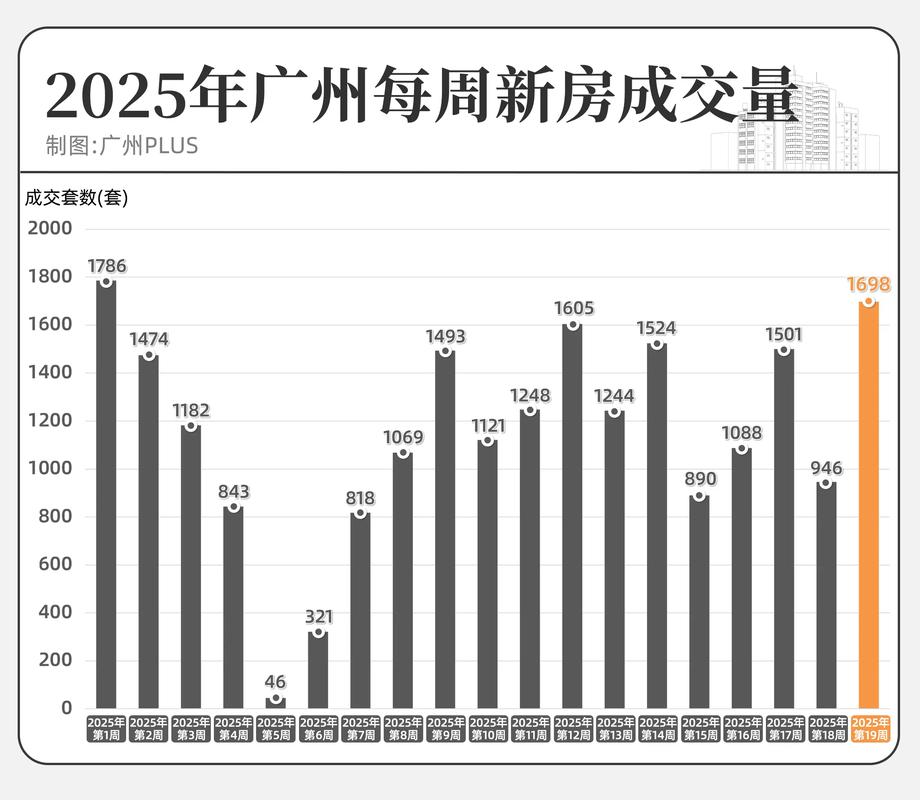

从市场数据来看,2024年房地产市场仍处于调整周期,政策不断“刺激”,市场在四季度才取得阶段性止跌。据麟评居住大数据研究院监测重点20城数据,2024年“新房 + 二手房”大约总成交247.2万套,较2023年276.8万套下降10.7%;其中二手房成交量较上年增长1.2%,占比升至62.1%,创自2019年以来占比新高 。从房价走势来看,自2021年下半年起,新房和二手房房价都进入下行周期,2024年下行趋势持续。根据国家统计局公布的70个大中城市房价指数数据,截止到2024年11月,新房同比连续32个月下滑,二手房连续34个月同比下滑;新房环比指数连续18个月下滑,二手房环比指数连续19个月下滑 。

不过,也有积极的信号。2024年年末召开的全国住房城乡建设工作会议将“持续用力推动房地产市场止跌回稳”置于今年重点工作之首,住建部明确指出2025年要把“四个取消、四个降低、两个增加”各项存量政策和增量政策坚决落实到位,这意味着今年部分限制性政策将被逐步取消,购房门槛也有望进一步降低 。在政策的托底作用和市场需求的缓慢复苏下,预计2025年房价下行压力将有所减轻,房价总体或将进入逐步止跌阶段。一线城市和部分热点二线城市2025年楼市现况:未来五年房价走势如何,买房该咋选?,由于购房需求旺盛、政策支持力度较大等因素支撑,房价有望率先实现止跌回升;相比之下,大部分三四线城市面临着人口外流、库存压力较大等问题,房价上涨动力或仍不足。

综合来看未来房价是涨还是跌,当下对于刚需购房者来说,是有一定机遇的。开发商稳定且有回款需求,给出的优惠力度大;银行贷款利率处于低位,降低了购房成本。但买房毕竟是大事,还需要结合自身的经济状况、未来规划以及当地的房地产市场具体情况来综合考虑。如果你所在的是热点一二线城市,刚需自住的话,或许可以抓住当下的机会;如果是在人口持续外流、库存积压严重的三四线城市,可能还需要再观望观望,关注政策走向和市场变化。