<股票行情大盘走势>月费率0.7%实际年化15%,借10万利息多少?

月手续费0.7%看似不高,实际年化利率约15%,因为本金每月在减少但手续费按总额算,比信用卡透支还贵。

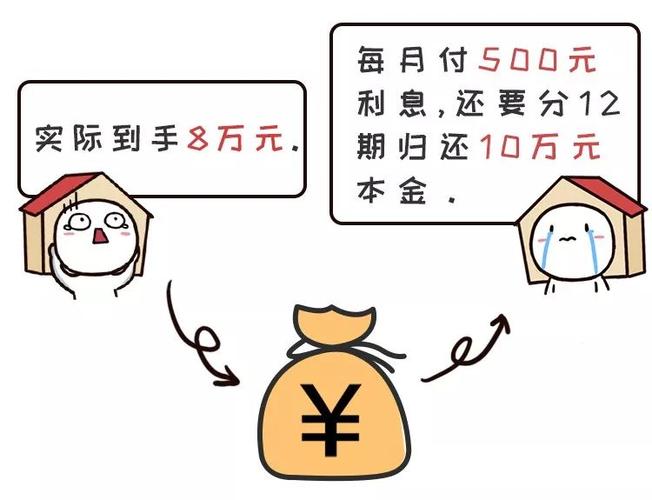

“月费率0.7%,借10万块,一个月也就700块手续费,这么便宜?”

这是很多人看到消费分期广告时的第一反应。但你可能不知道,这笔看似“低成本”的资金,实际年化利率可能接近15%——而银行房贷利率才3.x%,信用卡透支也只要18%左右。

你以为是薅了银行的羊毛,其实是银行在你身上剪了羊毛。

一、“0.7%”的数字游戏,骗了多少人?

很多银行消费分期的利率,标注方式都是以“月手续费”的形式来展示。比如“月手续费0.7%”,你借10万元,分12期还款。很多人直观上认为年化利率就是0.7%×12=8.4%,觉得便宜。

事实上,这就是一种典型的息费数字游戏。

为什么?因为当你每个月还款时,你欠银行的本金是逐月减少的。但在分期手续费的算法下,每个月的手续费仍然是按照你的借款总额来算的。也就是说,你最后一个月只剩8000多元本金没还,但银行仍然按最初借给你的10万元来计算当期手续费。

目前市场上的分期业务基本都不提利率,只提费率,一般每期费率为0.6%-0.7%,很多消费者看到这样的数字都觉得很划算。但很少有人知道,这些分期业务的实际利率其实并非名义费率,最根本的原因就是大家忽视了货币的时间价值。

二、1万块钱分12期,实际利率到底是多少?

以某电商平台的消费分期产品为例,分期费率为每期0.6%。假设你买了一台售价1万元的手机,系统提示你每期手续费60元,每月分期还款大约893.34元,一共还款10720元,支付的手续费是720元。

很多人会认为,这个分期产品的年利率就是720÷10000=7.2%。

错得离谱。

能够真实反映利率水平的金融产品是大家常用的住房按揭。按揭采用等额本息还款法,每月月供一样。用银行官网的贷款计算器输入贷款利率7.2%,贷款金额1万元,贷款期限1年,得出的计算结果是每月月供866.19元,12个月支付的利息一共只有394.28元。

两相对比不难发现,一年下来利息支出相差320多元。如果按分期付款的费率算法,按揭的费率水平只有3.94%。

那么分期付款的实际利率到底是多少?

正确的算法应该用内部收益率(IRR)来计算。具体来说,用Excel输入每月还款额、借款总金额就能计算出实际利率。以这个1万元的例子计算,每期费率0.6%,分12期还款,计算出的实际年化利率大约是13%,远远超过7.2%。

银行信用卡消费分期业务的折算年化利率上限不超过18.25%。你误以为8.4%的手续费,换算成年化利率后,其实就站在银行分期利率天花板附近。

还有一个更简便的估算方法:如果你办理了12期分期付款,只需将月费率乘以22,就能得到等额本息实际年化利率的估算值。所谓月费率看起来只有0.6%,乘以22,就变成了13.2%。

事实证明,所有看起来很低、很诱人的分期费率背后,都藏着一个年化利率高达13%到18%的融资成本黑洞。

三、分期付款和信用卡透支,哪个成本更高?

很多人以为消费分期比直接刷信用卡透支要划算。答案取决于你分多少期。

银行信用卡透支利息目前的主流标准是日利率万分之五,对应的年化利率为18.25%。

如果你分期期数较短,且未还款金额较少,利息可能会低于分期手续费。但从表格中可以看出,如果选择较长的分期期数,分期手续费会明显高于短期的利息成本。

从两者成本对比的角度来看,分期业务真正的避坑建议是:手头紧急需周转资金的时候,消费分期可以临时帮上忙,因为分期业务一般期限很短,大部分都在12期内,即使实际利率高,付出的利息总额并不高。

但如果可以短期还清欠款,你完全可以避免任何利息支出。 相比一次性还清选择漫长的分期还款,你等于白白丢失了一大笔本该省下来的利息。

四、比“高手续费”更狠的是“商品溢价”

你以为分期手续费已经是全部的陷阱了?真正的坑,还在商品售价上。

2026年3月,有媒体调查发现,某分期商城销售的某品牌手机,页面展示本金6999元,分期付款期数为3个月。但同一款机型在苹果官方网站月费率0.7%实际年化15%,借10万利息多少?,售价仅为5999元。用户在该分期商城购买该机型总计需要还款7280.97元。

同一款手机在分期商城相比苹果官网整整溢价1000元。如果将这笔商品溢价计入综合融资成本,实际年化费率高得惊人——有平台的分期业务通过商品溢价的隐形方式,综合年化费率高达233%。

行业内部人士透露,这类分期商城主要瞄准那些在银行和正规消费金融公司拿不到额度的年轻人,他们的特点是信用浅、收入一般、消费正急年化利率15利息是多少,对价格不敏感,但风险承受能力弱。

而且,更可怕的是部分分期商城的“搭售”套路——有消费者在平台购买手机时,被强制绑定一个不知名蓝牙耳机,套装价格11519元,而单买同款手机仅需6899元。这种“搭售”的本质,就是强行塞给你的“砍头息”。

如果用户把商品通过“回收”换成现金,部分分期商城到手金额仅6-7折,但还款金额仍按原本金计算,部分分期购物模式按IRR标准计算的真实年化借款利率甚至高达146.8%。

五、陷阱不止在利率:有些人明明没借钱,也被扣钱

如果说高利息只是“愿者上钩”,那下面这种套路就完全是欺诈。

马先生通过某购物商城平台办理分期业务时发现,必须升级至特定会员等级才具备申请资格。他没认真阅读相关服务协议和提示,一键勾选开通了付费会员服务。马先生最终没借到钱、没买到货,但每月近300元会员费用依旧“照扣不误”。

2026年3月,有用户在借贷平台借款34000元到账后,立刻被第三方机构划走1500元“优享卡会员费”,而借款页面对此没有任何显著提示。

还有平台在用户借完款之后很快便遇到资金刚到账就被强行扣走一笔高额“会员服务费”的情况,你钱还没见到,就已经损失了借款金额的一大截。

连钱都没捂热,一大截本金就不明不白地被划走了。 用户提供的借款年化利率计算显示,这部分隐形收费强行拉高了资金成本,这使得相关贷款产品的实际综合年化利率严重超出法律保护线24%。有借款用户按真实借款本金和总还款额测算自己的贷款时,综合年化利率(IRR)远超法定保护上限,处于非法高利贷的范围。

六、官方新规来了:2026年8月起,所有成本必须明示

好消息是,监管层已经出手整治这些乱象。

2026年3月,国家金融监督管理总局、中国人民银行联合发布《个人贷款业务明示综合融资成本规定》,自2026年8月1日起施行。新规剑指个人贷款息费披露不透明、隐性成本高等顽疾,要求贷款人向借款人展示综合融资成本明示表。

新规要求所有放贷机构必须向借款人逐项明示成本项目、收取方式、年化标准及收费主体,并将所有费用统一折算为年化水平,确保每一笔支出清晰可查。

借款人在办理个人贷款业务时应当关注综合融资成本,充分了解融资成本项目、收取方式、收取标准、年化水平、收取主体、违约责任等信息。

换句话说,如果你在新规落地后再办理消费分期,银行和平台必须让你清清楚楚看到这笔钱的真实年化成本,不能再玩“月费率0.7%”的数字游戏。

但请记住,大额消费分期即使写明了真实年化利率,真实利率一般也会在13%到18%之间——这个成本远比你想象的贵得多。

七、如何避开消费分期的“手续费陷阱”?

在你办理任何消费分期前,照着下面几步做,能帮你省下一大笔钱:

第一,用IRR公式换算真实年化利率。 最简单的办法:搜索“分期真实年化利率计算器”,输入借款总额、分期期数、每月还款额即可算出。或者用估算口诀“月费率×22”快速判断。

第二,看清有没有“隐形溢价”。 办理分期前,先用主流电商平台比对同款商品的价格。同一款手机被加价几百上千是分期商城的常用手段,你实际为这笔分期付出的成本,比手续费列表体现的还要高得多。

第三,优先选择银行渠道。 相比五花八门的民间分期平台和助贷机构,各大银行的信用卡分期利率相对规范化,且通常有额度更透明、利率更可控的消费贷产品。目前多家银行消费贷利率大概在3%至3.2%之间,而且自开年以来消费贷贴息政策延长实施期限,消费者在此期间实际承担的利率可能降至2%多——比你办分期便宜了五六倍。

第四,能不分期就别分期,能短别长。 即使当下手头紧,尽量选择3到6期的短期分期。期数越长,名义费率虽然不变,但折算成年化利率实际飙得更高,手续费支出总额也会多出不少。

第五,尽量不要点击“一键同意”这种快速按钮。 办理消费分期业务时,务必仔细阅读服务协议和弹窗提示,认真了解服务范围、解约条件、退费规则、扣费周期等关键条款,避免在不知情的情况下勾选附加服务、开通付费项目或授权过多权限。

第六,借钱前问清楚年化利率(APR)。 根据2026年新规,放款方必须出示个人贷款综合融资成本明示表,你可以要求对方在表格中展示全部定价细节,别相信任何口头承诺。

写在最后

月手续费0.7%,粗略一算,一年手续费“只有”8.4%;再往深处算,实际年化利率已经飙到了15.1%。

你以为贵出来的,只是不到一倍的利息。等你真正开始还款、每期账单压在身上,才会理解这种“温水煮青蛙”式的收割——每月的本金早在逐渐变少,但你每年仍要按全款本金为一笔本来就快还清的债继续付出超高额的手续费。

而这个负债的日子,只会越来越长,包袱越背越重。

下次再看到“月费率0.7%”的广告,别冲动。先算一算实际年化,再问问自己:这笔钱,真的值得用15%以上的成本去借吗?

你或者身边的人办过消费分期吗?当时月费率是多少?有没有算过实际亏了多少钱?

#消费分期##大额分期避坑 #手续费陷阱 #IRR计算器

(注:本文仅供信息参考,不构成任何投资建议或法律意见。实际利率以贷款合同为准,请根据自身还款能力谨慎决策。)