<股票行情大盘走势>港股市场量价背离现调整,政策救市企稳仍有波浪起伏?

“有量有价,无量无价”,这句股市谚语形容近期的港股市场颇为贴切。

尽管昨日恒生指数“努力”收红,收于21466.27点、涨幅0.23%,但恒生科技指数则收于4981.60点,已下跌0.67%。

港股观潮近期一再提醒的量价背离,就是最明显信号。在4月7日创下6209亿元的天量之后,昨日的成交额已是连续第6日缩量。受此影响,今日港股如期迎来调整。

最终,恒生指数收于21056.98点、跌幅1.91%,但恒生科技指数收于4796.28点、跌幅达到了3.72%。

随着系列政策出台及入场救市,港股、A股的企稳是相对明确的。但再平静的海面、也会有波浪起伏;特别是本轮全球性调整之后,短期内指数在上方遇到均线、套牢盘压制港股市场量价背离现调整,政策救市企稳仍有波浪起伏?,顺势二次探底,也在情理之中。

港股早于外盘调整,二次探底合乎情理

从昨日缩量的谨慎、到今日大幅下探后的适度放量,场中情绪耐人寻味。如能自律、主动,在日前逢高减仓、那么下探可能就是“低吸”的机会;否则,就只能耐心持有,加以时日、静待港股调整到位。

今日港股盘面的主要特征,就是调整较为“主动”,早于外盘开始。

昨夜纳斯达克指数收于16823.17点、微跌0.05%;在早盘日韩股指仅小跌之际,恒生指数就低开于21316.47点、开盘跌幅0.70%。此后,指数没有过多“犹豫”,开始单边震荡下探;午后日韩、中国台湾及澳洲股市也开始纷纷下跌,恒生指数随之进一步走低,并在13点35左右最低下探至20868.36点;之后才有所回升,并最终收于21056.98点、跌幅1.91%。

与此同时,港股全天成交额为2200亿元,相比昨日的1851亿元明显放大。同时,南向资金净买额为78.94亿元,相比昨日的72.03亿元略有增加。

昨日板块分化、涨跌互现,而今日基本以下探为主。

二级行业指数中,除房地产信托、房地产涨幅分别为0.87%、0.69%,有色金属涨幅0.53%,电信服务涨幅0.46%,其余收跌。特别是直至昨日也表现较好的大消费板块,今日跌幅较为明显,耐用品消费跌幅达4.78%、家庭用品为3.91%。

权重股也大多收跌,小米集团、小鹏汽车和理想汽车跌幅分别为4.29%、6.92%和3.93%;美团可能是涉及与京东的舆情,跌幅达到8.11%,京东集团则为5.53%;但作为国产芯片的龙头股,中芯国际较为强势,收于45.40元、逆势微涨0.11%。

企稳过程“一波三折”,消息面及诸项看点值得关注

企稳的过程往往“一波三折”;指数下探,此时场中的重仓投资者情绪上可能是焦虑的。在二次探底的过程中,消息面及诸项看点值得关注。

无论港股、还是A股,在连续数日反弹后,目前在10日均线附近遇阻,可能还需数日10日均线才会趋稳。

在探底的过程中,势必会引起场中筹码的变动;成交额的适度放大是必要的,只有筹码再次充分“洗牌”,指数才会到位。

同时,南向资金的变化也值得关注,日前恒生指数的趋稳、离不开南向维稳资金的“出手”;二次探底,无论是出于维稳还是抄底考虑,南向资金是否出现明显增量、就是一个值得关注的信号。

日前,市场中曾对港股、A的短期走势有过分歧:究竟先行上补4月7日跳空缺口,再回落调整?还是先行二次探底,然后上补缺口?。目前来看,后者的可能性已相对更大。事实上,这也是相对更优的选择。小幅回踩、大幅上行回补缺口,似乎远好于再小幅上行、然后大幅回踩。

然而,消息面的影响始终不可忽视。

本轮的全球性调整,说到底就是特朗普的一惊一乍所引发。全球原有经贸模式,受到历史性冲击,各方的合纵连横、反复博弈,必然使得消息面也存在不确定性。

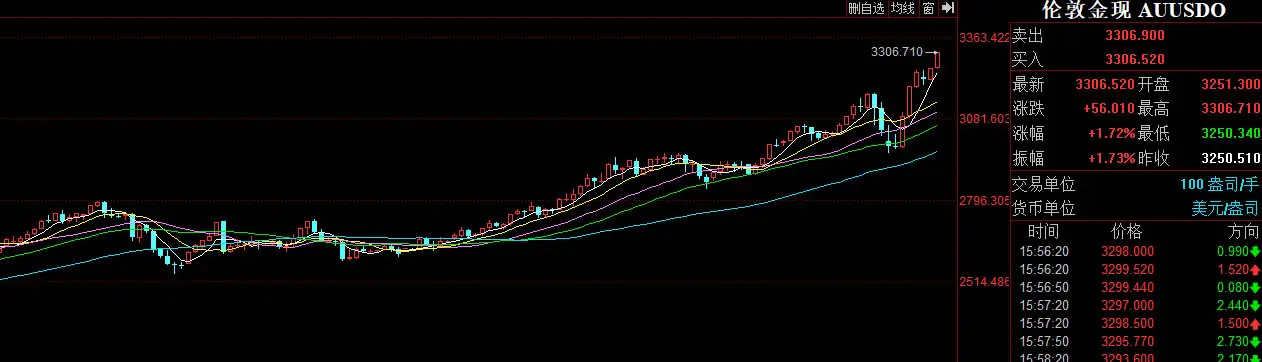

避险情绪始终居高不下,今日午后伦敦金历史性地触及3300美元,或许就是最好的证明。而美元指数也在今日继续走弱,午后曾探及99.41左右、日跌幅0.75%左右。

原美联储主席及财政部长耶伦,在14日接受采访时,再次表示特朗普的关税政策如同“自残”,而“让制造业回归美国是一场白日梦”。同时损害美国信誉也令其“忧心忡忡”,耶伦认为“各国都在对美国政策的可信度提出尖锐的质疑。”

拜登也在卸任后首次公开表态,“在不到100天的时间里,造成了如此巨大的损害和破坏,这令人震惊。”

尽管在特朗普“服软”后,高盛撤回了关于美国经济衰退的预测;但其最新观点仍认为放量涨停后缩量下跌,未来12个月美国发生全面衰退的概率为45%,且重返衰退基线的门槛较低。