<股票行情大盘走势>固定资产盘亏及含自然灾害情况的会计处理知识详解

您好!关于您提出的问题,这里涉及到会计处理固定资产盘亏和自然灾害的相关知识。我会尽量详细解释,帮助您理解。

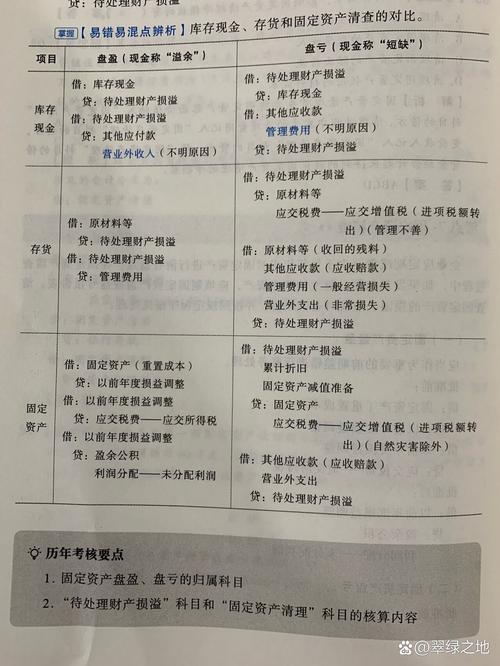

1. **固定资产盘亏的处理:**

固定资产盘亏是指企业在资产清查时发现固定资产的账面价值超过其实际可回收金额的情况。这种情况通常需要通过“待处理财产损益”科目进行核算。

- **待处理财产损益:** 这个科目是用来暂时记录尚未确定最终处理方案的资产损失或收益。在确定损失原因和金额后,再根据实际情况进行后续处理。

2. **包含自然灾害的盘亏:**

当固定资产的盘亏是由于自然灾害(如地震、洪水等)造成的待处理的固定资产盘亏损失,其处理方式略有不同。

- 在核算时,首先还是将损失记入“待处理财产损益”。

- 随后,在明确损失原因和金额之后,应将这部分损失转出,记入“营业外支出”。

3. **记入营业外支出的非常损失:**

营业外支出是指企业在正常经营业务范围之外发生的支出。自然灾害造成的固定资产损失,不属于企业正常经营范畴,因此应作为“非常损失”记入“营业外支出”。

- 这样的处理能够更真实反映企业的经营状况固定资产盘亏及含自然灾害情况的会计处理知识详解,将自然灾害等非经常性因素对财务状况的影响与日常经营活动区分开来。

**总结:**

固定资产盘亏包含自然灾害情况时,首先通过“待处理财产损益”科目进行初步核算,随后将确定的损失金额记入“营业外支出——非常损失”中。这样的处理既符合会计准则,也便于财务分析时更准确地评估企业的经营成果。

希望我的解释能够解决您的疑惑。如果还有其他问题,欢迎继续提问!我会耐心为您解答。