<股票行情大盘走势>账户安全警钟长鸣!2025年你的银行账户还好吗?可疑交易激增咋应对?

账户安全警钟长鸣:2025年,你的银行账户还好吗?

“15年银行从业经验,我从未见过如此严格的账户监管。”一位在银行一线摸爬滚打多年的资深客户经理,在私下场合透露了当前的严峻形势。就在上周,一家区域性分行的一天之内,便有37个涉嫌异常资金往来的个人账户被无情冻结。尽管我们都心知肚明账户存在风险,但究竟“红线”在哪里,多数人依然茫然。当2025年的金融监管如同细密织网般进一步收紧,究竟账户有多少资金进账才会被“盯上”,这个问题,值得我们每个人深入思考。

大数据下的“数字画像”:可疑交易激增23.7%

令人咋舌的数据显示,2024年,全国银行系统共排查出可疑交易高达1738万笔,金额高达6.75万亿元,较去年激增23.7%。这冰冷的数字背后,折射出国家加强金融风险防控的坚定决心。在反洗钱、反诈骗、反恐融资这三大关键领域,针对个人账户异常交易的监管,已然成为了重中之重。

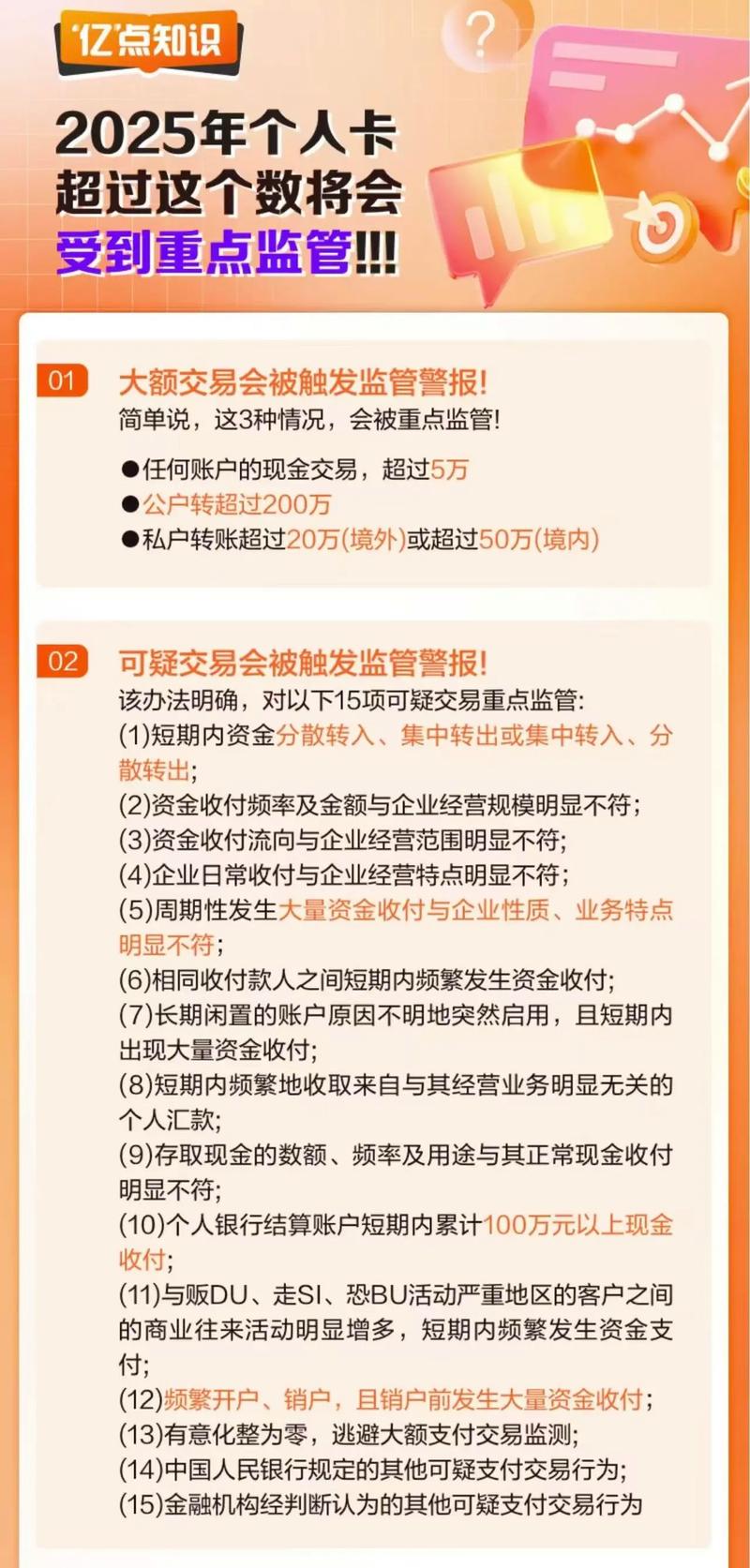

“5万/10万”门槛:被关注的信号,而非违法

银保监会于2025年1月发布的最新监管标准明确指出,任何单笔5万元以上,或当日累计10万元以上的现金存取款行为,银行都有义务进行登记并上报。这并非意味着违法,而仅仅是你的账户进入了监管的“关注名单”。更值得注意的是,如果你的月累计交易金额超过50万元,特别是伴随着资金来源不明、短期内资金“大进大出”、频繁跨行转账等行为账户安全警钟长鸣!2025年你的银行账户还好吗?可疑交易激增咋应对?,银行系统将会自动将其标记为“异常账户”,并实施重点监控。

工薪阶层不必过虑,但需警惕“异常模式”

对于广大的工薪阶层而言,日常的工资发放和消费支出,通常很难触及上述的金额门槛。真正需要我们提高警惕的,是那些明显不符合个人正常生活、工作规律的资金流动模式。银行内部拥有一套精密的风险评分体系,正实时监测着每一笔账户交易。

“断卡行动”的真实案例:账户出租的沉痛代价

曾有客户在短短三天内,从全国各地20多个不同账户收到总计87万元的转账,资金一到账便被立即提取。这一系列反常操作立刻触发了银行系统的警报,该账户随即被冻结并展开调查。最终,事实查明,该账户竟是“断卡行动”中某个犯罪团伙的资金中转站。而这位客户,也因为出租银行卡,付出了两年有期徒刑的沉重代价。

大额交易并非禁忌,关键在于“合规与合理”

需要强调的是,个人账户进行大额资金往来并非绝对禁止。关键在于交易的合理性、合法性,以及能否提供充分的证明。例如,一位房产中介,由于业务性质,其月均账户流水轻松超过300万元。但他之所以从未受到账户限制,是因为所有交易都有明确的业务合同和完税记录作为支撑。

“无法说明来源”:68万账户被管控,17%源于“出租出借”

公安部的数据令人触目惊心:2025年一季度,全国有高达68万个人账户因无法清晰说明资金来源而被采取了管控措施。其中,约有17%的账户是由于借用、出租、出售银行卡所致。出借银行卡不仅面临账户被冻结的风险,情节严重者,更将面临五年以下的有期徒刑。

银行业内的“三看原则”:洞察账户风险的“密码”

在银行业内,判断账户风险流传着一套“三看原则”:看账户历史,看交易对手,看资金流向。如果一个账户长期沉寂,突然出现大额资金进出;或者频繁与多个高风险对象进行交易;亦或是资金流向指向境外、虚拟货币等敏感领域,都将触发系统的预警机制。

《反洗钱法》修订:银行临时止付的“72小时”

2024年修订的《反洗钱法》进一步明确,银行有权对可疑交易采取临时止付措施,冻结期最长可达72小时。在这段期间,账户持有人将无法动用资金,而银行也无需为此承担赔偿责任。

“拆分交易”的“小聪明”:反而更容易被盯上

一个鲜为人知的监管“套路”是:大额交易并非唯一的触发点。反洗钱系统更加关注的是交易行为的“模式”。例如,有些人为了规避监管,故意将大额交易拆分成多笔9000元现金存款,这种明显意图规避报告门槛的行为,反而更容易被系统识别并标记为异常。

电信诈骗的“资金链”:归集账户成监控重点

金融从业人员王先生解释道:“近年来电信诈骗猖獗,许多犯罪分子利用资金多层倒账的方式逃避追踪。为此,银行加强了对资金归集账户的监控。一个账户如果在短时间内收到来自多个陌生账户的转账,并迅速将资金转出至另一账户,就极易被判定为洗钱行为。”

大额存款的“安全密码”:提前沟通与完备证明

大额存款并非不可行,但必须遵循“合理合法”的原则。如果您有大额资金交易的需求,最好的方式是提前与银行进行沟通,并准备好相关的证明材料。例如,出售房产的,可提供房产交易合同;经营所得的,可提供营业执照和纳税记录。

“雪亮工程”升级:大数据精准识“异常”

大数据技术的应用,极大地提升了银行的监管能力。2025年初,中国人民银行升级了“雪亮工程”系统,能够实时分析全国范围内的账户交易行为,精准识别95%以上的异常交易模式。

个人账户风险的“五不原则”:简单实用的自我保护

对于普通人而言,遵循以下“五不原则”可以有效规避账户风险:

1. 不出借账户给他人使用;

2. 不参与陌生人要求的代为转账;

3. 不进行来源不明的资金交易;

4. 不从事拆分大额交易以规避监管;

5. 不与高风险人群产生资金往来。

冻结账户的“明显异常”:风控部门的“蛛丝马迹”

某大型国有银行风控部门负责人指出,大部分被冻结的个人账户都存在一些“明显异常”:单日进账金额远超平均水平的10倍以上;资金在账户中停留时间不足24小时便被全部转出;交易对手多为首次往来且遍布全国各地;交易时间集中在深夜或凌晨等非常规时段。

CABS原则:判断账户风险的“密钥”

金融监管部门内部流传着一套CABS原则(异常一致性、金额、行为模式、Speed速度),这是判断账户风险的重要标准。例如,一个账户如果每月1日都会定期收到2万元的转账,这种“一致性模式”被认为是正常的。但如果近期突然变为每天收到2万元,且来源各不相同,系统就会判定为异常。

“非常规时间”的警钟:凌晨交易是“雷区”

一个有趣的现象是,账户的交易时间也是监控的重点。统计数据显示,正常个人账户的交易时间多集中在早9点至晚10点,而诈骗资金的交易则多发生在凌晨2点至5点。系统会对非常规时间的大额交易给予更高的风险评分。

银行账户与税务监管的“联动”

一位税务稽查人员指出,银行账户的监控与税务监管是紧密结合的。如果个人账户年度进账超过收入申报的120%,且无法提供合理解释,不仅会面临银行的管控风险,还可能触发税务稽查。

合法经营者的“定心丸”:合规与可解释性是关键

面对日益强化的账户监管,合法经营者大可不必惊慌。最重要的是保持账户交易的“合规性”和“可解释性”。例如,自由职业者可以通过签订劳务合同、开具发票等方式,为账户大额收入提供合法证明。

“个人账户对公账户”组合:规避风险的“明智之举”

银行业内人士建议,对于个人年度账户流水超过50万元的客户,最好采用“个人账户对公账户”的组合模式。将大额商业往来通过对公账户处理,个人账户仅用于日常生活消费,能有效降低账户的潜在风险。

银行监管的“差异化”与“趋同化”

值得注意的是,不同银行对账户监管的敏感度存在一定差异。国有大行因承担更多社会责任,监管往往更为严格;而部分中小银行为了争夺客户,在执行上可能相对宽松。然而,总体趋势是监管标准趋同化,差异正在逐渐缩小。

电商店主的“转型之路”:个体户账户的“救赎”

某电商平台店主分享了自己的经历:因经营需要,其月均账户流水一度超过100万元。起初,他因频繁被银行询问资金来源而倍感苦恼。后来,在会计的建议下,他开设了个体工商户银行账户,并妥善保存了完整的订单记录和交易凭证,最终顺利解决了账户问题。

合法大额资金需求的“四项建议”

对于有合法大额资金需求的个人,专家建议:

1. 选择适合的账户类型银行什么交易会引起注意,如个体工商户账户;

2. 保持交易透明,定期向银行更新业务情况;

3. 完善交易凭证,为每笔大额交易留存证明;

4. 合理规划交易时间和频率,避免短期内资金剧烈波动。

“断卡行动”的严峻数据:11.3万起案件,16.5万犯罪嫌疑人

公安部发布的数据显示,2024年,全国共破获涉及银行卡出租、出售、套现等案件11.3万起,抓获犯罪嫌疑人16.5万人,涉案金额高达987亿元。这充分证明,账户违规使用的后果是极其严重的。

账户冻结后的“解冻时限”:从3-5天到永久冻结

账户流水异常被冻结后,处理时间长短不一。通常情况下,如果能提供完整合法的证明,3-5个工作日即可解冻;若无法提供充分证明,调查期可能长达3个月;若涉及刑事案件,账户资金可能被永久冻结并没收。

心理误区与认知偏差:账户风险的“隐形推手”

从心理学角度看,很多人对账户监管存在误解。一项调查显示,超过60%的人认为只要是自己的钱,怎么存取都行;近40%的人曾考虑过出借银行卡赚取“跑分费”。这种认知偏差,往往是账户风险的根源。

行业共识:76%银行升级反洗钱系统

2025年3月,一项针对全国287家银行的调查显示,“个人账户管控趋严”已成为行业共识。76%的银行已升级了反洗钱系统,89%的银行增加了可疑交易监测指标,平均每家银行每月上报的可疑交易数量同比激增42%。

全球同步的监管趋势:打击洗钱与恐怖融资

金融监管政策的收紧并非仅是中国特有的现象。全球金融行动特别工作组(FATF)的最新标准,要求各成员国加强对个人账户的监管。日本、韩国、澳大利亚等国也相继出台了类似措施,这反映了全球共同打击洗钱、恐怖融资的坚定决心。

监管强化:对守法公民是“保护伞”

实际上,账户监管的强化,对于守法公民而言,恰恰是一种保护。央行数据显示,2024年,因账户监管成功阻断的电信诈骗案件多达23.7万起,挽回经济损失约187亿元。这意味着,监管每加强一分,普通人的资金安全就多一分保障。

风控的本质:守护金融秩序,而非限制合法交易

“风控不是限制合法交易,而是守护金融秩序。”一位银行高管如是说。在他看来,理解并配合账户监管,不仅是遵守法律的需要,更是保护自身财产安全的有效途径。

财产性收入的“账户安全秘籍”

对于财产性收入,专家建议:

固定性收入,如房租、股息分红、债券利息等,最好建立专门账户,并保存相关合同或凭证;

大额一次性收入,如遗产继承、拍卖所得等,应提前向银行说明情况,必要时可请律师出具法律意见书。

监管的终极目标:维护金融秩序与社会稳定

说到底,账户监管的本质是维护金融秩序和社会稳定。对于合法资金的流动,监管部门并无意设限;但对于非法资金的流动,则必将重拳出击。了解规则、遵守规则,才能在日益严格的监管环境中,从容应对,守护好自己的财富。

您的账户近期是否有类似经历?欢迎分享您的观点。"